조선비즈도쿄2012.12.20 03:13

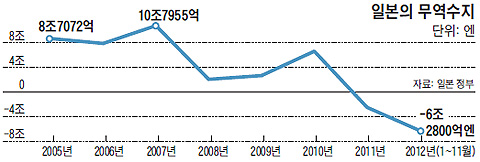

일본 정부는 19일 "11월에 9534억엔의 무역적자가 발생해 1~11월 무역적자가 6조2800억엔에 이른다"고 발표했다. 올해 무역적자는 6조엔을 넘어 과거 최고치였던 1980년(2조6129억엔)의 2배를 크게 웃돌 전망이다.

하지만 증시는 정반대로 반응했다. 이날 도쿄 증시의 닛케이지수는 전날보다 2.4% 오른 1만160포인트로 마감했다. 1만 포인트를 넘은 것은 8개월 반 만이다. 차기 총리인 아베 신조 자민당 총재가 18일 일본은행 총재를 만나 물가 목표를 현재 1%에서 2%로 상향 조정하도록 요청하고, 연간 국채 발행 한도를 확대하기로 한 데 따른 기대감이 반영됐다는 분석이다. 제한 없이 돈을 풀어 디플레이션을 탈출시키겠다는 '아베노믹스'가 본격 시동에 들어가기도 전에 주식시장이 먼저 움직이고 있는 것이다.

하지만 아베노믹스는 일본의 국채 가격 폭락 같은 새로운 리스크를 동반할 수 있기 때문에 이번 주가 상승이 '미니 버블'에 그칠 수 있다는 전망도 나온다. 시장은 아베노믹스의 위험 요소로 크게 네 가지를 꼽는다.

①신용 등급 리스크

국제 신용평가사 스탠더드앤드푸어스(S & P)는 지난 17일(현지시각) "일본 정부가 부채 확대 계획을 수정하지 않는다면 신용 등급 하향을 검토할 수 있다"고 밝혔다. 현재 국가 부채가 GDP의 200%가 넘는데도 국채 발행을 더 늘리겠다는 아베 총리에 대한 경고인 셈이다. 다른 신용평가사인 피치는 정부 부채가 과도하다는 점을 들어 일본의 신용등급을 한국(AA-)보다 한 단계 낮은 A+로 평가하고 있다.

②금리 상승과 국채 폭락

아베는 내년 4월 임기가 끝나는 시라카와 마사아키 일본은행 총재 후임에 적극적인 경기 부양론자를 임명, 일본은행이 더 적극적으로 돈을 풀도록 한다는 방침이다. 문제는 아베가 원하는 대로 물가가 2% 오를 경우, 현재 거의 제로 수준인 금리도 급상승하고 이는 채권 가격의 급락을 가져와 은행과 정부에 큰 손실을 가져올 수 있다는 점이다.

만일 국채 금리가 1%포인트 상승할 경우, 국채를 대량 보유하고 있는 은행들이 6조4000억엔(약 90조원)의 손실을 볼 것으로 추정된다. 은행들이 금리가 더 오르기 전에 채권을 미리 팔려고 할 경우 이 같은 손실은 더 커질 수 있다.

또 현재 일본 정부는 연간 일반회계 예산 90조엔 중 22조엔을 국채 이자 비용으로 지급하고 있는데, 금리가 1% 정도 더 오르면 이자 비용이 40조엔대로 급증할 전망이다.

③국내 정책만으로 엔저 탈출 어려워

아베는 수출 경쟁력 강화를 위해 엔화 가치를 떨어뜨리겠다고 천명했고, 실제로 엔은 한 달도 되지 않아 달러당 4엔 정도가 하락했다. 하지만 아베의 의도대로 엔화 가치가 계속 떨어질지는 미지수다. 국제 투자자들이 안전 자산으로 엔화를 선호하는 한 엔화 수요는 계속될 것이기 때문이다. 최근의 엔저 현상은 아베가 '1달러=90엔'이라는 환율 목표를 언급하면서 엔저 정책을 천명하자 투기성 자금이 몰려서 발생한 일시적 현상이며, 이런 자금이 빠져나가면 언제든 반전될 수 있다고 시장 전문가들은 보고 있다.

④중국 리스크

극우파인 아베가 집권함에 따라 일본 경제의 중국 리스크가 한층 커졌다고 시장은 보고 있다. 아베는 전범(戰犯)들이 합사된 야스쿠니 신사를 참배하고, 중국과 영토 분쟁을 벌이고 있는 센카쿠(尖閣, 중국명 댜오위다오)에 경찰을 주둔시키겠다고 공약했다. 실제 이런 공약을 실시할 경우 중국은 또다시 대일 무역 보복에 나설 것이 확실하다. 중국은 지난 8월 일본 정부가 센카쿠 국유화 조치를 단행하자 통관을 제한했고, 민간에선 일본 상품 불매운동이 일어났다. 11월 중국 수출은 전년 동기 대비 14.5%가 감소 일본의 무역적자를 늘리는 데 큰 몫을 했다. 반면 한국은 반사 이익을 얻어 11월 대(對) 중국 수출이 전년 동기 대비 10.5% 증가했다.

하지만 아베노믹스는 일본의 국채 가격 폭락 같은 새로운 리스크를 동반할 수 있기 때문에 이번 주가 상승이 '미니 버블'에 그칠 수 있다는 전망도 나온다. 시장은 아베노믹스의 위험 요소로 크게 네 가지를 꼽는다.

①신용 등급 리스크

국제 신용평가사 스탠더드앤드푸어스(S & P)는 지난 17일(현지시각) "일본 정부가 부채 확대 계획을 수정하지 않는다면 신용 등급 하향을 검토할 수 있다"고 밝혔다. 현재 국가 부채가 GDP의 200%가 넘는데도 국채 발행을 더 늘리겠다는 아베 총리에 대한 경고인 셈이다. 다른 신용평가사인 피치는 정부 부채가 과도하다는 점을 들어 일본의 신용등급을 한국(AA-)보다 한 단계 낮은 A+로 평가하고 있다.

②금리 상승과 국채 폭락

아베는 내년 4월 임기가 끝나는 시라카와 마사아키 일본은행 총재 후임에 적극적인 경기 부양론자를 임명, 일본은행이 더 적극적으로 돈을 풀도록 한다는 방침이다. 문제는 아베가 원하는 대로 물가가 2% 오를 경우, 현재 거의 제로 수준인 금리도 급상승하고 이는 채권 가격의 급락을 가져와 은행과 정부에 큰 손실을 가져올 수 있다는 점이다.

만일 국채 금리가 1%포인트 상승할 경우, 국채를 대량 보유하고 있는 은행들이 6조4000억엔(약 90조원)의 손실을 볼 것으로 추정된다. 은행들이 금리가 더 오르기 전에 채권을 미리 팔려고 할 경우 이 같은 손실은 더 커질 수 있다.

또 현재 일본 정부는 연간 일반회계 예산 90조엔 중 22조엔을 국채 이자 비용으로 지급하고 있는데, 금리가 1% 정도 더 오르면 이자 비용이 40조엔대로 급증할 전망이다.

③국내 정책만으로 엔저 탈출 어려워

아베는 수출 경쟁력 강화를 위해 엔화 가치를 떨어뜨리겠다고 천명했고, 실제로 엔은 한 달도 되지 않아 달러당 4엔 정도가 하락했다. 하지만 아베의 의도대로 엔화 가치가 계속 떨어질지는 미지수다. 국제 투자자들이 안전 자산으로 엔화를 선호하는 한 엔화 수요는 계속될 것이기 때문이다. 최근의 엔저 현상은 아베가 '1달러=90엔'이라는 환율 목표를 언급하면서 엔저 정책을 천명하자 투기성 자금이 몰려서 발생한 일시적 현상이며, 이런 자금이 빠져나가면 언제든 반전될 수 있다고 시장 전문가들은 보고 있다.

④중국 리스크

극우파인 아베가 집권함에 따라 일본 경제의 중국 리스크가 한층 커졌다고 시장은 보고 있다. 아베는 전범(戰犯)들이 합사된 야스쿠니 신사를 참배하고, 중국과 영토 분쟁을 벌이고 있는 센카쿠(尖閣, 중국명 댜오위다오)에 경찰을 주둔시키겠다고 공약했다. 실제 이런 공약을 실시할 경우 중국은 또다시 대일 무역 보복에 나설 것이 확실하다. 중국은 지난 8월 일본 정부가 센카쿠 국유화 조치를 단행하자 통관을 제한했고, 민간에선 일본 상품 불매운동이 일어났다. 11월 중국 수출은 전년 동기 대비 14.5%가 감소 일본의 무역적자를 늘리는 데 큰 몫을 했다. 반면 한국은 반사 이익을 얻어 11월 대(對) 중국 수출이 전년 동기 대비 10.5% 증가했다.